开云体育而非昔时较为漫衍的信息表示或物理盗刷案例-云开·体育全站app(kaiyun)(中国)官方网站 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:北京商报

一场出乎偶然的跨境盗刷风云,正让浦发银行信用卡用户堕入集体蹙悚。从外洋留学生、责任者,到国内执卡东说念主,不同使用场景的用户纷繁中招,澈底突破了执卡东说念主对用卡安全的惯例领略。留学生Noah(假名)于今不解,先曲直洲、加拿大的小额交游试探,再到巴西多笔奢华悄无声气入账,为何盗刷尝试能横跨多国?到底是个东说念主用卡习尚不妥导致的信息表示,照旧信用卡时间或系统存在漏洞?当数字支付迈向“无感交游”,当芯片卡时间陆续迭代,为何资金安全的“防火墙”反而屡屡缺位?这场风云留住的,不仅是用户的信任危险,更给悉数这个词信用卡行业抛出了一齐安全必答题。

盗刷活动横跨多国

在数字支付的高速公路上,莫得永恒安如盘石的“防火墙”,只须永不休歇的“攻防战”。

在浦发银行万事达无价寰宇卡(红沙宣)信用卡被盗刷一周后,小禾(假名)最终和浦发银行达成了补卡左券,接头到主副卡执卡东说念主所在的不同位置,浦发银行向她答允,将新的主卡寄往新西兰,副卡则单独寄往日本,被盗刷的资金无须小禾偿还。

天然资金未受到亏空,但小禾仍存在诸多疑虑,盗刷交游的渠说念不解;发现盗刷前微信与手机银行均未收到任何提醒;在第一批用户聚拢反馈之前,银行里面似乎并无协调搪塞决策。这些悬而未决的问题,也通常困扰着其他遭受访佛情况的执卡东说念主。

与小禾比较,在好意思国迈阿密留学的Noah在盗刷事件后的处理程度上则稍显滞后。时于本日,除了主动向银行客服的磋磨以外,他并未接到信用卡专员处理后续问题的电话。

与阛阓多将办法聚焦于巴西地区的盗刷不同,Noah在仔细盘货信用卡账单和提醒短信后,对其他不解来源的交游也提议了质疑。

因留学原因,Noah日常境外奢华需求比较多,是以在2024年办了浦发银行信用卡,那时选这张卡,主若是看中它有境外刷卡1%返现的权力。

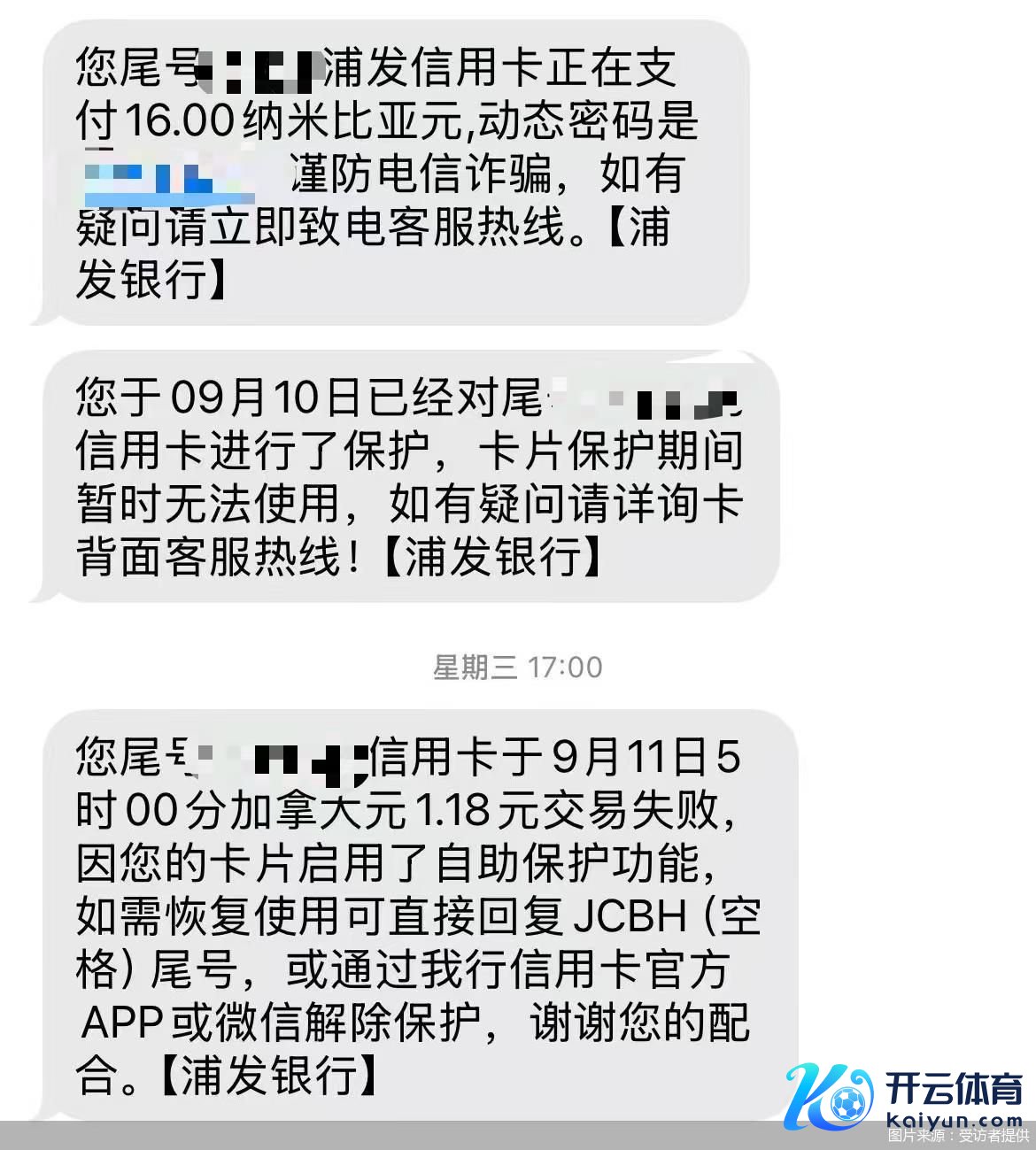

9月9日晚,Noah顷刻间收到一条生分交游短信,他所执的红沙宣信用卡在非洲纳米比亚产生一笔16纳米比亚元的支付苦求,并附有动态密码。“这不是我本东说念主奢华,我也没去过纳米比亚,光显有东说念主在尝试盗刷”,Noah回忆说念,因为穷乏考据码,这笔交游最终失败。

为保障起见,他立即对信用卡进行锁卡,本以为危险已肃清,没念念到盗刷尝试并未住手。9月10日,系统炫耀有一笔1.18加拿大元的交游苦求,因卡片已锁定而失败。但9月11日,Noah查询账单时发现,他的信用卡也曾入账了3笔来自巴西的交游,交游时刻在锁卡之前,一笔金额为28BRL(巴西雷亚尔),另外两笔金额均为4999.99BRL(巴西雷亚尔),折算成东说念主民币约1.3万元。

这3笔盗刷见效的交游发生时无任何实时奉告,“这张卡是我使用比较多的一张卡片,平时在亚马逊平台交游,刷8好意思元齐会立马收到短信,这3笔盗刷的金额却是告成入账后才看到,同期还有一笔0.9好意思元的荒谬交游,但最终未记账见效,”Noah告诉北京商报记者。

开端,Noah怀疑是不是我方的用卡习尚出了问题,为此他屡次复盘近期奢华场景,却恒久找不到信息表示的蛛丝马迹。直到在社交媒体发现遍及同类案例,触及留学生、外洋责任者致使未出洋的执卡东说念主,他们的使用场景各不相通,但齐遭受了信用卡境外盗刷。这让他觉得,被盗刷可能并不是个东说念主用卡习尚不妥,而是机构可能存在时间或系统风险。

博通参谋首席分析师王蓬博指出,浦发银行红沙宣信用卡的批量盗刷,和以往衰竭的信用卡盗刷不同,呈现出高度组织化、精确化的报复特征,不仅有益锁定单一卡种、交游地方聚拢在巴西等国度,还刻意隐私奢华金额的阈值,光显诟谇法分子吃透了卡组织与银行的风控轮番后施行的定向操作,而非昔时较为漫衍的信息表示或物理盗刷案例。

从物理复制到数字入侵

早些年的信用卡、借记卡盗刷较常见于磁条卡,违规分子会选定线下物理复制的样式,愚弄盗刷斥地读取卡片磁说念信息,再制作伪卡进行线下奢华,执卡东说念主常奉陪卡片丢失或在可疑POS机刷卡的履历。

而红沙宣信用卡自己并非传统磁条卡,在起先刊行时,这张卡片同期具备芯片及磁条,证据彼时的官方先容,该卡承袭了加密性更强的EMV程序芯片介质,裁减伪冒风险。2024年,该卡升级为双应用芯片卡,从只可在境外使用升级为援助境内境外使用,境内援助刷卡以及绑定微信、支付宝等进行奢华。

表面上而言,芯片存储的密钥、数字文凭等信息承袭双向认证时间,可灵验预防数据被复制,安全级别较高。而这次盗刷事件中出现了零物理战役盗刷,多位受害用户暗示未丢失卡片、未表示密码,在业内东说念主士看来,这意味着报复者可能告成突破了支付系统中枢数据库或交游考据程序,盗刷报复模式已从传统的“物理战役”转向“数字入侵”。

这种新式盗刷模式的出现,让行业对银行支付安全体系的灵验性产生了新的注目。对此事件的看法,北京商报记者采访了多位业内东说念主士。一位向银行提供网罗安全就业的机构东说念主士猜测,这次报复呈现出高度组织化特征,作歹分子刻意隐私5000BRL(巴西雷亚尔)交游阈值、聚拢于特定卡组织与地区,暴表示支付链路中可能存在的接口漏洞与风控轮番盲区。尤为隆起的是执卡东说念主遍及暗示未收到实时交游提醒,反馈出现存风控体系在交游考据逻辑与实时响应机制上的劣势。

上述机构东说念主士进一步分析,从报复技能来看,面前风险已从传统盗取实体信息扩展至愚弄垂纶报复窃取考据码、良友绑定生成“数字克隆卡”的复合模式。而部分支付平台对绑定身份一致性校验缺失、银行对荒谬绑定与静默后聚拢爆发的活动识别才略不及,进一步放大了报复面,使得盗刷活动更难被实时察觉和阻挡。

除了新式报复模式的挑战,境外支付环境的复杂性也为盗刷活动提供了可乘之机。一位信用卡中心时间部门东说念主士称,当今来看,信用卡盗刷多发生在境社交游,这大致不错分两类,一类是“好”的商户,“问题”的交游;一类是“坏”的商户。“坏”的商户主若是境外关于收单阛阓的料理不够表率,导致许多失实商户、讹诈商户存在。跟着这几年电信骗取的纵容,许多电诈场景亦然愚弄境外收单阛阓料理漏洞进行作案。

而从执卡东说念主的实践遭受来看,地区性支付环境的互异也可能成为盗刷的蜿蜒推手。说起3笔被盗刷的资金,Noah觉得,盗刷聚拢在巴西可能与当地支付环境关连,“我神话巴西的支付系统可能对卡信息条款比较宽松,不需要CVV信用卡安全码,可能这便是原因”。

素喜智研高档商酌员苏筱芮暗示,这次浦发信用卡被盗刷事件,表示了信用卡机构在濒临外部风险时的科技才略缺失、数据安全防护才略存疑、搪塞才略勤勉等多少不及之处,与此前的一些信用卡异域盗刷有所不同,这次盗刷交游为跨境场景,所牵涉到的范围更广,且受害用户并未出现纰谬举动,相较而言如实危害性更大,同期也反馈出这次用户批量遭受盗刷事件需由信用卡机构方承担主责,并搪塞卷入其中的执卡用户选定必要的拯救措施。

在北京寻真讼师事务所讼师王德悦看来,浦发信用卡境外盗刷事件揭示了风控体系的严重劣势,作歹分子通过攻破数据库获得支付信息,并愚弄跨境交游接口的漏洞绕过动态考据,施行了规模化、组织化的跨国报复。相较于传统盗刷活动,这次事件的危害性更为严重,触及系统性安全失效,而非单纯的个体风险。银行亟须升级实时智能风控体系,重构支付安全链路,并强化跨机构配合,以灵验搪塞专科化的黑产威逼。

用卡安全盾攻防战升级

在这场盗刷风云中,浦发银行信用卡中心与万事达卡组织实时阻断了风险膨胀,但聚拢爆发的盗刷事件,决然为悉数这个词信用卡行业敲响了安全警钟。当信用卡从传统磁条卡迭代为芯片卡,从线下物理刷卡走向“挥卡”支付、跨境无感交游,安全防护才略是否真的结束了同步升级?在盗刷技能陆续转换、报复旅途愈发覆盖的今天,银行该奈何筑牢支付安全盾,材干果然防守执卡东说念主的资金安全?

当今,行业内已有银行作出反应,北京商报记者了解到,部分银行信用卡中心已开端里面排查,针对境社交游场景进行梳理,试图提前排查潜在风险漏洞。

事实上,针对信用卡盗刷戒备,银行已酿成了一套主流防护体系。一方面,依托卡组织提供的商户黑名单数据库,对已被标记为高风险的商户交游进行预先阻止,从交游源泉减少风险;另一方面,银行自建讹诈阻止交游体系,基于历史交游数据诞生多维度风控轮番,比如证据交游的时刻、地方、频次,合并客户经久酿成的惯常奢华习尚建筑预警机制。

但是,这套防护体系在面对新式盗刷时,仍存在不少挑战。“跟着近几年境外越来越流行‘挥卡’交游,即无需插卡、无需考据密码,盗刷的风险和戒备难度会越来越大。”一位银行信用卡中心时间部门东说念主士称。更关键的是,卡组织对银行交游系统的应答时刻有严格条款,若承袭过于复杂的风控模子进行实时阻止,会大幅增多系统应答耗时,很可能导致平淡交游失败,影响执卡东说念主的用卡体验。

因此,如安在快速响应交游与精确阻止风险之间找到均衡,仍是面前银行实时阻止责任濒临的一浩劫题。

“银行应升级实时风控系统,举例建筑跨境交游动态考据机制,对荒谬交游(如单笔超可用额度、高频小额测试)施行毫秒级阻止”,王德悦指出,针对面前盗刷事件中考据码系统失效的问题,引入生物特征与斥地指纹双重认证,替代传统短信考据码等样式。加固数据安全,对支付中枢数据承袭动态加密存储,预防数据库被攻破后告成表示明锐信息。同期,加强行业协同细巧,建筑跨国公法配合通说念,分享被盗刷商户POS终局信息,对跨境盗刷资金进行快速冻结与追索等。

苏筱芮进一步指出,在科技领域应用日益深刻、金融信息安全防护阵势日趋严峻的大环境之下,金融黑灰产有所昂首,关连作歹分子报复技能也在升级,给金融安全带来更大挑战。卡组织、发夹机构应实时研判金融安全发展阵势,如期梳理并检视交游安全的各链条历程与安全节点,陆续强化安全“防火墙”,在严实信息保护架构的同期,执续构建与完善实时高效、动态立体的风控防护体系。

关于行业全体的升级标的,上述网罗安全就业机构东说念主士建议,时间架构上,应部署神经网罗结束团伙讹诈识别,引入动态令牌与抗量子加密重构安全链路;防护体系上,构建零信任架构,施行字段级加密与斥地指纹、生物特征等多因子和会认证;协同机制上,建筑跨机构黑产特征库分享与交游熔断功能怒放,栽种全体联防才略。

也有银行缔结到,面对日益复杂多变的网罗讹诈阵势,唯有执续升级时间技能与风控体系,材干筑牢安全防地。“未来1—2年,我即将依托于体系化的交游风险料理才略,执续证据交游风险阵势的变化调治风险识别、侵略样式并进行相应的时间升级。”在时间技能升级方面,一位银行信用卡中心东说念主士指出,当今,该行已建筑覆盖风险识别监测、预警侵略、看望责罚等全历程的交游讹诈风险料理体系。风险监测面,基于客户交游数据和活动数据,应用内行轮番和机器学习模子,产出风险预警信息,同期配套7×24小时专东说念主团队进行风险监测,结束对外部风险事件的快速响应和生动调治;风险侵略面,证据风险预警等第配备互异化干揣度谋,实时进行风崎岖止和阐明。

关于盗刷事件的责罚及风险防控,北京商报记者尝试采访浦发银行信用卡中心,但为止发稿未收到回报。

新浪声明:此讯息系转载改过浪合作媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证实其描绘。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳 开云体育